A Taxa Selic e seu Papel na Economia Brasileira

A Taxa Selic (Sistema Especial de Liquidação e Custódia) é a taxa básica de juros da economia brasileira, um dos principais instrumentos utilizados pelo Banco Central do Brasil para controlar a inflação e influenciar o nível de atividade econômica no país. Ao longo dos anos, a Selic tornou-se um termômetro vital para diversos setores econômicos, desde investidores e bancos até consumidores e empresários. Neste artigo, exploraremos o que é a Taxa Selic, sua criação, seus efeitos econômicos, sua relação com a inflação e como ela se compara ao CDI (Certificado de Depósito Interbancário), outra referência crucial para os mercados financeiros brasileiros.

1. O que é a Taxa Selic?

A Selic é a taxa básica de juros utilizada como referência para todas as demais taxas de juros cobradas no Brasil, como as de empréstimos, financiamentos e investimentos. Ela é determinada pelo Comitê de Política Monetária (Copom), órgão que faz parte do Banco Central do Brasil, em reuniões periódicas que acontecem a cada 45 dias. O principal objetivo da Selic é controlar a liquidez da economia e manter a inflação sob controle, funcionando como uma ferramenta central da política monetária do país.

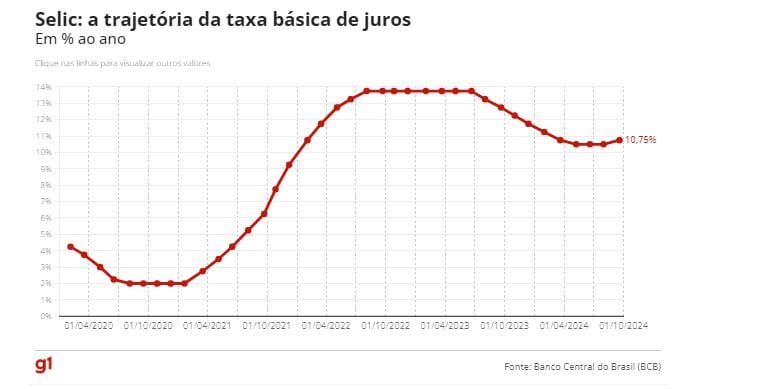

O valor da Selic influencia no custo do crédito e o retorno de diversos investimentos. Quando a Selic está alta, os empréstimos se tornam mais caros, o que tende a desaquecer o consumo e os investimentos. Por outro lado, quando a taxa é reduzida, o crédito fica mais acessível, incentivando o consumo e impulsionando a atividade econômica. Com a taxa Selic hoje (23/09/24) em 10,75%, após o primeiro aumento desde agosto de 2022 tendo subido 0,25% por decisão unânime na última reunião do COPOM, na super quarta em que também houve decisão do FED pelo início do provável ciclo de cortes na taxa de juros americana.

Com tudo isso o possível empreendedor detentor de capital se questiona porque deveria abrir uma empresa e correr o risco de mercado enfrentando a burocracia e alta carga tributária brasileira que varia entre 34%-37% dependendo do ramo do negócio e regime de tributação, quando poderia aplicar seu capital em títulos do tesouro brasileiro rendendo anualmente 10,75% que é o percentual da taxa Selic hoje, que é um investimento de risco soberano (menor risco), o risco de um país não honrar empréstimos ou outros compromissos financeiros.

2. Quando a Selic foi criada?

A Taxa Selic foi oficialmente criada em 1979, em um contexto de reorganização do mercado financeiro brasileiro. Antes disso, não havia uma taxa de juros formalmente estabelecida para orientar o mercado, o que gerava incertezas e instabilidade. A criação da Selic veio como parte de um esforço maior para modernizar a política monetária do país e trazer mais previsibilidade para o comportamento das taxas de juros.

3. Efeitos da Taxa Selic na Economia Brasileira

A Selic desempenha um papel crucial na dinâmica econômica do Brasil. Ao ser a taxa de referência para empréstimos e financiamentos, ela afeta diretamente o custo do dinheiro para empresas e consumidores. Quando o Banco Central aumenta a Selic, a intenção é conter a inflação, restringindo a oferta de crédito e desestimulando o consumo. Em contrapartida, a redução da Selic visa estimular a economia, tornando o crédito mais barato e acessível.

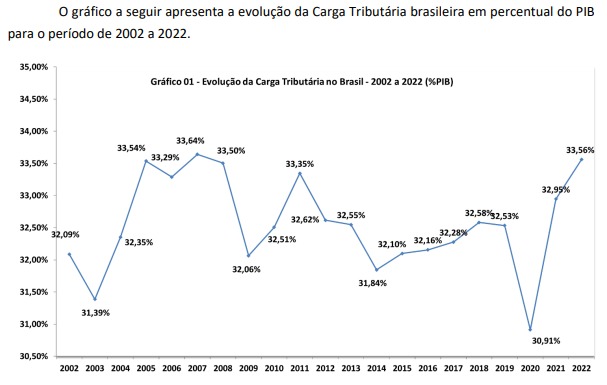

Outro ponto importante é o impacto da Selic sobre a dívida pública. Como grande parte da dívida brasileira é indexada à Selic, uma alta nessa taxa aumenta os custos de rolagem da dívida, o que pode pressionar as contas públicas. Entenda por rolagem da dívida como o processo de refinanciamento da dívida do governo, que consiste em trocar uma dívida velha por outra nova além de postergar os pagamentos.

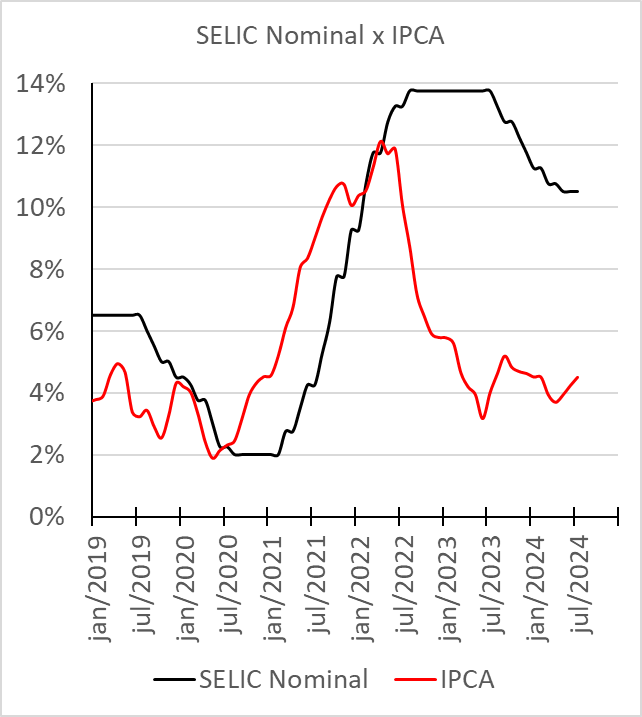

4. A Relação entre a Selic e a Inflação (IPCA – Índice Nacional de Preços ao Consumidor Amplo)

A relação entre a Taxa Selic e a inflação é direta e parte do princípio de oferta e demanda. Quando a inflação está alta, o Banco Central tende a aumentar a Selic para encarecer o crédito, reduzir o consumo e, assim, conter a alta generalizada dos preços. Ao dificultar o acesso ao crédito, há menos dinheiro circulando na economia, o que reduz a pressão sobre os preços.

Por outro lado, quando a inflação está controlada e o crescimento econômico precisa ser incentivado, o Banco Central pode reduzir a Selic. Isso torna o crédito mais barato, estimula o consumo e o investimento, mas com o risco de reacender pressões inflacionárias se a demanda superar a oferta.

5. O Certificado de Depósito Interbancário (CDI)

Outro indicador crucial no mercado financeiro brasileiro é o Certificado de Depósito Interbancário (CDI). Ele reflete a taxa média dos empréstimos de curtíssimo prazo feitos entre bancos. Como as instituições financeiras precisam equilibrar diariamente seus fluxos de caixa, é comum que realizem empréstimos entre si, com o CDI sendo a taxa que regula essas operações.

Embora seja uma referência para os bancos, o CDI também se tornou um importante indicador para investimentos. Diversos produtos financeiros, como CDBs (Certificados de Depósito Bancário) e fundos de investimento, têm seus rendimentos atrelados ao CDI. Na prática, o CDI costuma andar muito próximo da Selic, algo como 0,1 a menos que a Selic, portanto atualmente estaria em torno de 10,65% na data de publicação desse texto.

6. Aproveitando o novo ciclo de alta da Selic

Em se tratando de aumento da Selic e CDI, para aproveitar o possível ciclo de alta ou pelo menos a manutenção dessas taxas em patamares de dois dígitos um ótimo produto de investimento é o CDB (certificado de depósito bancário) que nada mais é do que emprestar dinheiro à instituição financeira, esse tipo de investimento tem cobertura pelo Fundo Garantidor de Crédito (FGC), que garante até R$ 250 mil por instituição sendo limitado ao total de R$ 1 milhão. Em específico a XP Investimentos, a maior corretora de investimentos do Brasil criada em 2001, que tem mais de 3 milhões de cliente e mais de R$ 715 bilhões em sua custódia, portanto um investimento em renda fixa e de baixo risco para começar no mundo dos investimentos. A XP tem um programa de indicação (se interessar clique no link anterior) que consiste em indicar pessoas que querem investir e começar com uma ótima rentabilidade de 400% do CDI (4 x 10,65 = 42,6% ao ano), porém, muita atenção, esse CDB bonificado tem prazo de vencimento em um mês e encerra o investimento no mesmo prazo, e você recebe o valor investido mais o rendimento e menos o imposto de renda (22,5% do rendimento nesse prazo curto) que já desconta de forma automática, sem precisar se preocupar. Além de tudo para ser elegível ao CDB bonificado tem que depositar no mínimo R$ 3 mil em conta corrente e enviar para conta investimento em seu nome na corretora, por ser uma ótima taxa o investimento é limitado ao valor R$ 3 mil. Quem tiver interesse em dar o pontapé inicial nos investimentos essa seria uma ótima opção é só clicar e seguir o passo a passo de cadastro na plataforma da XP.

Conclusão

A Taxa Selic e o CDI são pilares da política monetária e financeira do Brasil. A Selic, como taxa básica de juros, é o principal instrumento de controle da inflação, enquanto o CDI rege as operações interbancárias e serve como referência para diversos investimentos. Compreender a dinâmica entre essas duas taxas é essencial para entender como o Brasil gere sua economia e como o governo busca equilibrar crescimento e estabilidade.

Se gostaria de dar os primeiros passos no que é mais seguro no mundo dos investimentos vou deixar um ebook em que você poderá aprender desde os conceitos básicos sobre renda fixa, como o que é um título público ou privado, até as estratégias avançadas de investimento em renda fixa, como o uso de títulos indexados ao IPCA ou ao CDI. https://go.hotmart.com/R95671496K